CZ(Binance 創始?):

我對估值模型不在?,但 Hash Global 前?次的預估都實現了。代幣的價值組成應該有很多 ?,這么簡潔的?個公式如果能捕捉到所有的價值體現那就很厲害。市場價格經常偏離基本?,有時太?,有時太低。Binance 將繼續建設,打造 BNB 價值的基本?,市場價格則由 Hash Global 這樣的專家們去評估吧。

梁信軍(復星集團聯合創始?):

我和 Hash Global 團隊已有多年合作,我?較欣賞團隊的?點是:他們的投資雖然也會有失誤的時候,但決策都堅持基于理性的分析判斷?做出,?不是去盲?的信仰。他們很早就跟我溝通過 Binance?態和 BNB 的價值,我也很早就參與過他們的節點質押和 BNB 基?投資,收益都不 錯。?特幣和以太坊,我看過不少機構的分析報告;BNB 這??,我認為 Hash Global 的分析 是?業?做得最早和最好的。

陳?(羅漢堂秘書?,為溪創始?,原螞蟻?服?席戰略官):

雖然 Web3 在?益成為?融體系的?個新?柱,但數字資產如何估值,卻缺乏共識。Hash Global 基于貨幣?程式的分析框架,對此提出了?個?常有價值的視?。

如果?個國家的貨幣增?速度與經濟增?同步,就不會帶來通脹,這就是?家所熟知的鑄幣權收益。這意味著,經濟交易活動需要貨幣功能的潤滑。在貨幣周轉速度穩定的情況下,貨幣整 體價值會與經濟交易體量同步。

正是基于這個道理,貨幣?程式的分析框架可以圍繞交易體量來估測?態代幣的總價值。這個?法基于很多假設,但邏輯卻是基于基本?,??部分數字資產的估值邏輯是明顯的進步,值 得不斷探索完善。回歸價值創造的第?性原理來思考,是?個好的起點。

汪靜波(諾亞財富創始?):

作為服務全球華?最?的財富管理平臺,諾亞?直關注新型資產的出現和價值。美國和?港等地在??推進數字資產監管法規體系的完善,我們觀察到數字資產正在被主流市場接受。我 們很重視引導和幫助投資?第?時間去學習并理解數字資產的價值。在過去兩年,我們數次邀請了 Hash Global 團隊給我們的投資?做分享。他們對價值功能性代幣的研究和分析給我們帶 來了很多令????新的視?和認知。他們的態度和?法值得?家關注和借鑒。

魏志杰(凱基國際財富管理主管):

我在財富管理?業?作多年,?直在幫助各類家族辦公室做好代際傳承以及資產配置的?作。凱基注意到數字資產給組合配置帶來的?險收益?的優化效應,正在引導客戶理性認識并 加速配置數字資產。我們尤其關注那些具備清晰經濟模型和真實應?場景的功能型代幣。Hash Global 在這類新型資產領域做的創新型研究?作給了我們很多啟發,我們在和他們共同 探討這類資產的價值,共同推動傳統?融領域的投資?對這類資產的價值認知。

?、引?

近年來,Web3 ?融基礎設施的快速發展正重塑資本市場的運作規則,其可編程性與開放性也在重構資產的價值來源,推動?類全新資產形態的出現。這類新型資產不僅承載傳統的股權性 價值,即作為平臺、協議或?態系統的價值映射;同時還具備明確的使?價值,可?于?付?續費、獲取服務折扣、解鎖準?權限等。本報告將此類新型資產統稱為價值功能性代幣,指 代兼具資產屬性和使?權雙重價值的復合型資產載體。

新型資產的涌現正在推動價值概念本?的演化,?價值投資者的估值?法論也必須隨之演 進,正如 21 世紀初互聯??命帶來了全新互聯?股票估值邏輯?樣。加密資產價值投資的早期倡導者 John Pfeffer 提出:價值投資的第?性原理是基于可靠的估值邏輯進?獨?思考。新 型資產剛出現時,沒有對應的估值邏輯;價值投資者就應該努?去發現新的估值邏輯。

我們認為,當前最具代表性的價值功能性代幣是全球最?加密貨幣交易所 Binance 的平臺代幣——BNB。BNB ???映射平臺價值,???在?態中具備實際使?價值,是此類資產最早期、也是有著最成熟實踐的范本。Binance 早在 2017 年便完成了 BNB 的代幣經濟設計,率先定義了價值功能性代幣這?資產類別。我們也在 2019 年秉承價值投資的第?性原理,以 BNB 為模板,提出了以貨幣?程式(MV = PQ)為基礎的估值框架,去評估 BNB 和價值功能性代 幣的價值?成邏輯。

在過去的六年,我們陸續發布了五期報告,得到了不少投資?和機構的的問詢和反饋。我們不斷優化我們的模型,模型也已得到了市場的初步驗證。我們現把這套?法輪整理如下,希望能 幫助到資產管理機構、投資者、?業研究者及項??在對價值功能型代幣做投資評估、資產定價和代幣經濟設計等??時的分析與決策。

Web3 分布式賬本技術已經并將永久地改變了資本市場的基礎。更?效、更透明的 Web3 ?融 體系必將成為未來?融基礎設施的核?。隨著全球加密資產監管體系不斷完善,例如美國近? 通過《數字資產市場結構明確?案》(CLARITY Act),以及美國與?港相繼推出穩定幣?法,我們認為后續會看到以 BNB 為代表的價值功能性代幣的?量出現,就像特斯拉再新發股 票,會是在以太坊或 Binance 鏈上發價值功能性代幣,不但有股權價值,也可以在充電站?? 態代幣進?充電打折。我們期待價值功能性代幣將會成為未來資本市場最主要的資產載體形式!

?、價值功能性代幣的定義與特征

本報告所定義的價值功能性代幣,是指同時具備以下兩類價值基礎的加密資產:

1. 資產屬性 / 類股權屬性:代表某?平臺、協議或?態系統的價值映射。其價值通常受?態 體量、?戶增?、交易活躍度等宏觀因素驅動,邏輯上類似于公司股權。

2. 功能屬性 / 類貨幣屬性:在具體使?場景中發揮實際職能,例如?于?付?續費、燃料費

(Gas)、質押、參與治理、兌換服務或享受平臺優惠等。針對這?類資產,報告選擇以貨幣?程式(MV = PQ)為基礎構建估值模型,主要基于以下兩點考慮:

?先,盡管價值功能性代幣具備?定的類股權特征,其資產屬性仍有區別于傳統證券。以 BNB 為例,該代幣并不代表對 Binance 公司任何形式的股權或現?流權益。Binance 創始團隊從?態 發展?度出發,?項?成?之初起,即將?態所有參與?(股東、管理層、?戶和其他?態相關者)的利益綁定在?起,將?態價值成?落在?態唯?代幣 BNB 上,取得了 Web3 推崇的?態共建和共享的精神。? 2021 年起,Binance 進?步將 BNB 的銷毀機制從利潤掛鉤的回購 銷毀調整為基于鏈上交易量的?動銷毀,主動切斷了代幣價值與平臺財務表現之間的直接關聯,以規避證券?險。

2025 年,美國發布的 CLARITY 法案更將數字商品與證券型代幣的進?了明確區分。在這? 監管?向下,我們認為,未來價值功能性代幣在設計上會往數字商品?向靠近,雖然有從傳 統股權價值上獲取價值?撐,但在設計上規避了投資合同及豪威測試下證券代幣的標準。因 此,此類代幣并不具備傳統股權類資產的法律特征;在估值?法論上,也?法直接?基于現? 流貼現的企業估值模型來做評估。

另???,功能性代幣的價值主要來源于其在?態系統內的實際使?場景。它們在平臺中承擔 ?付、Gas、質押、打新、參與治理等功能,本質上發揮著類似經濟體內流通貨幣的作?。其價值受?態經濟活動規模、代幣使?頻率、供給調節機制等多因素影響。因此,相?證券估值 ?法,貨幣?程式更適合捕捉這類代幣的類貨幣屬性,并將多元價值來源納?統?的邏輯體系中加以建模。

綜上所述,采?貨幣?程式對價值功能性代幣進?估值的核?優勢在于:該模型提供了?個結構清晰、變量可量化、適配性強的分析框架,能夠全?涵蓋此類代幣的所有價值來源。

三、估值模型搭建

本?法論通過將貨幣?程式(MV = PQ)與貼現現?流?法(DCF)結合,構建了?套適?于價值功能性代幣的系統性估值模型:

MV = PQ:?于構建代幣價值?成的結構性邏輯框架

DCF:將未來?態擴張帶來的貨幣增值折現加總,轉化為代幣當前理論價格

3.1 貨幣?程式(MV = PQ)簡介

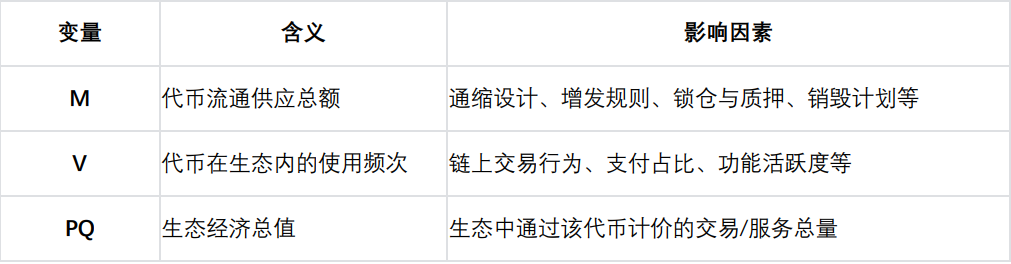

貨幣數量?程由經濟學家 Irving Fisher 提出,是解釋貨幣總量與經濟活動之間關系的經典理 論。其中:? M:貨幣供應量(Money Supply)

? V:貨幣流轉速率(Velocity)

? P:價格?平(Price Level)

? Q:交易總量或產出總值(Quantity)

在傳統宏觀經濟中,MV 代表總貨幣需求,PQ 代表名義經濟產出,兩者在?期均衡狀態下應保持?致。

我們認為,對于在鏈上?態中具備實際使?場景的功能性代幣,其經濟???度類似于?態 內的貨幣。其價值來源主要包括?態規模的擴張與代幣供需結構的變化,與貨幣?程式的邏 輯?度契合。該模型尤其適?于以下特征的代幣:

1. 作為?態系統內主要?付媒介(如?續費、Gas 等);

2. 擁有透明發?制度,通縮設計或鎖倉機制,影響有效流通量;

3. 其價值來源主要基于?態活動發展。

3.2 基于貨幣?程式的結構建模

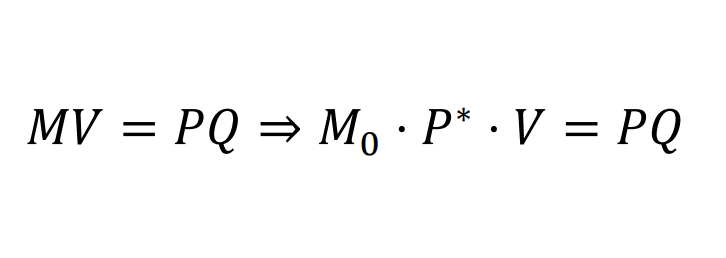

在 MV = PQ 框架下,代幣的理論價值由兩個主要路徑驅動:

? PQ:?態系統的經濟總價值

? M × V:代表代幣供給與其流轉速率

任何影響代幣價值的變量(如?戶數、交易量、銷毀機制等),最終都通過對 PQ 或 M × V 的 影響作?于代幣價格。

其中,V(流轉速率)是建模中的技術難點。由于缺乏可直接觀測的數據,實際估值中通常假設前期市場價格已反映合理均衡狀態,進?利?已知的 PQ 和 M 反推 V,并假設該流轉速率 在未來保持穩定或適度加?或減少。

理論價格推導:與?般的國家法幣不同,?態代幣價格通常以美元計價,因此在模型中,代幣的流通供應總額(M)可拆分為:

?態系統總價值(PQ)除以代幣流通量與流轉速率,即為代幣的理論價格。這?公式是本模型的估值基礎。

3.3 引?貼現現?流(DCF)進?定量估值

貨幣?程式提供了代幣價值?成機制的邏輯框架,但并不直接輸出價格。在此基礎上,我們進?步引?貼現現?流(DCF)?法。通過預測?態經濟總量增?,結合代幣供給與流轉速率的 變化,推算代幣單位價值的年度增量,并將未來價值進?折現與加總,得到理論估值。這?過程也可理解為對貨幣增值的現值計算。

具體步驟如下:

四、估值案例:以 BNB 為例

為了展示本估值?法在實際中的適?性,我們以 BNB 為例,應?我們提出的MV = PQ 疊加 DCF模型,進?定量估值分析。

4.1 BNB 作為?種價值功能性代幣,貨幣?程式是最佳估值模式

BNB 是 Binance?態(Binance 交易所+BNB Chain)的核?價值載體,同時具備兩??價值來源:

1. 資產屬性/類股權屬性:BNB 的經濟模型融合了傳統?融的價值創造邏輯,正如美股通過回購股票注銷提升股東權益,BNB 通過季度銷毀機制持續減少流通供應量,在供給端形成 ?期通縮趨勢,為幣價提供穩定?撐。然?,與傳統股權不同,BNB 的銷毀機制并未與平 臺盈利掛鉤,?是錨定其在?態中的供需關系,因此 BNB 并?嚴格意義上的股權資產,只是具備?種類股權的屬性—通過銷毀減少 BNB 的實際流通量來構建 BNB 與 Binance?態之間的價值映射關系。

2. 功能屬性/類貨幣屬性:BNB 在 Binance 交易所和公鏈?態中具備多種使?功能,包括在交易所內?于?付?續費、參與打新,在鏈?態內作為 Gas Fee、參與治理等。BNB 實質上已成為整個?態系統中的流通貨幣,其價值取決于?態經濟規模變化,以及代幣在?態內的供需關系。

綜上所述,BNB 作為?態流通貨幣,其價值主要取決于貨幣供需關系(MV)和?態經濟 價值(PQ),因此,貨幣?程式能夠全?捕捉 BNB 的核?價值驅動因素,是最佳的估值模式。

4.2 BNB 的估值計算

分析將圍繞以下三個核?步驟展開:

1. 定義并預測關鍵變量 PQ、M?、V

2. 計算代幣年度價值增量 ΔPt

3. 采?貼現現?流法對未來增量價值進?折現求和

1. 定義并預測關鍵變量:PQ、M?、V

?態經濟總值 PQ

Binance?態主要包括 Binance 交易所和 BNB Chain,因此 PQ 即為這兩部分中由 BNB 驅動 的經濟活動總值,主要包括:

1. Binance 中?化交易所(CEX)的現貨與衍?品交易?續費收?中,以 BNB ?付的部分(交易 額 × 費率 × 以 BNB ?付的?例(假設 50%));

2. BNB Chain Gas 費(鏈上所有 Gas 總收?)。

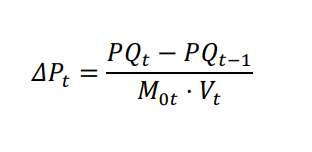

在測算中,假設?態經濟年增?率為以下值,匯總得出未來每年?態名義經濟總值 PQt。

? 2025–2027 年:分別為 25%、15%、10%;

? 2028 年及以后:?期穩定增?率為 3%。

流通代幣總量 M?

根據 Binance??書及鏈上數據,BNB 的初始總供應量為 2 億枚。扣除團隊鎖定持倉(約 8000 萬 枚)和歷史累計銷毀量(約 1165 萬枚)后,可得當前理論流通供應量約為 1.08 億枚。結合幣 安當前銷毀機制和未來的銷毀預測,預計 2025–2027 年間的流通量將維持在該?平,并?期逐步過渡穩定? 1 億枚。這是在??態?途占?的情況下,可?于?級市場交易的最?供應量。

在此基礎上,進?步剔除四??態鎖定場景(?續費?付、節點質押、理財產品、?期價值持有),可得實際可流通供應量 M?t。

流轉速率 V

BNB 的流轉速率難以直接測算。我們采?倒推法:通過 2024 年實際市場價格、PQ 和 M?,反推出 V 的基準值為 0.57。對未來年份可設定±10% 上下區間,并在后續敏感性分析中驗證其對估值的影響。

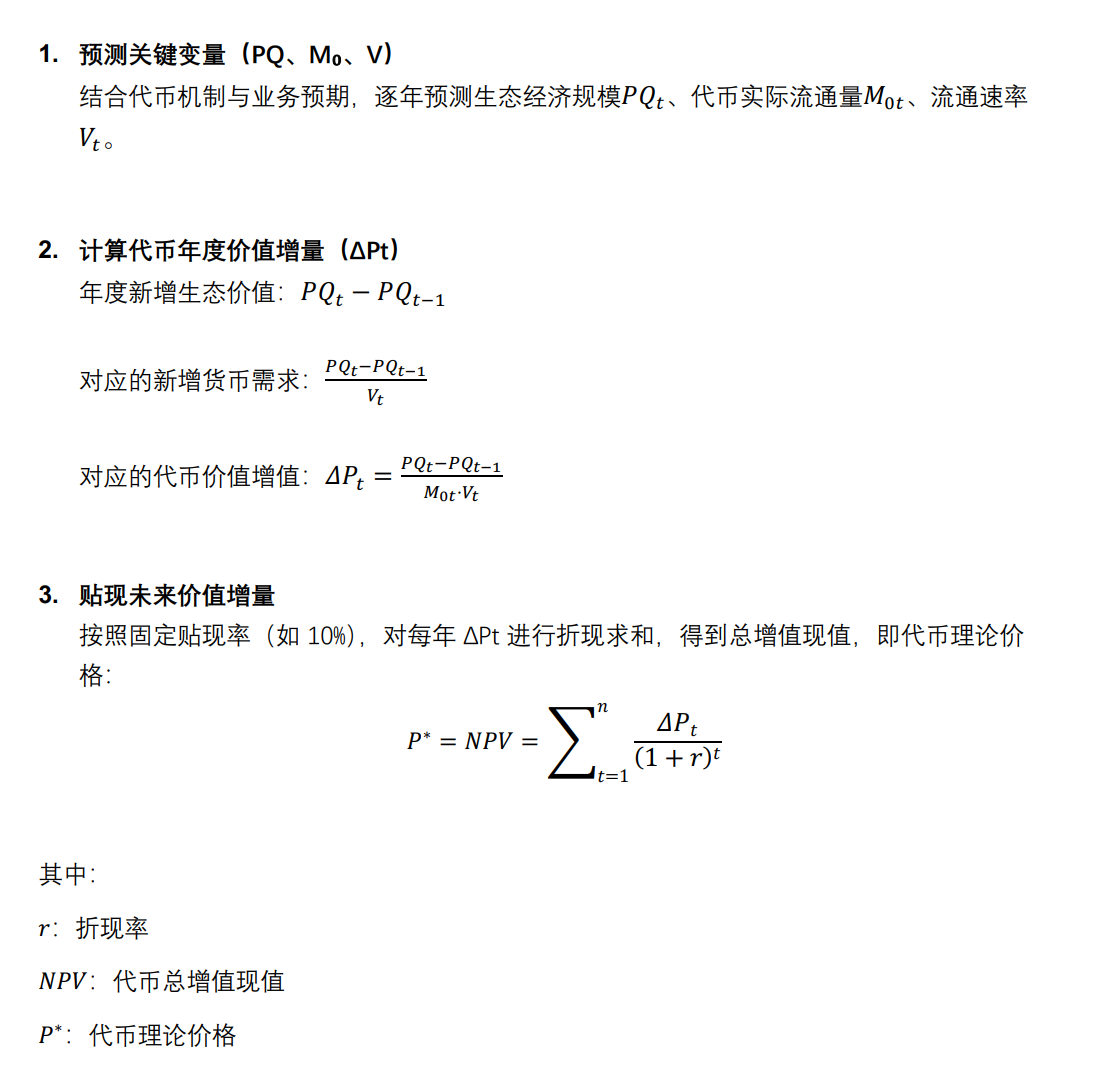

2. 計算年度價值增量 ΔPt

根據上?節的公式:

我們逐年計算?態新增價值,并除以當年 BNB 的實際流通規模與流轉速率,得到每年單位代幣的理論價值增量。

基于 2024 年實際數據,假設未來三年分別以 25%、15%、10% 、?期 3% 增?:

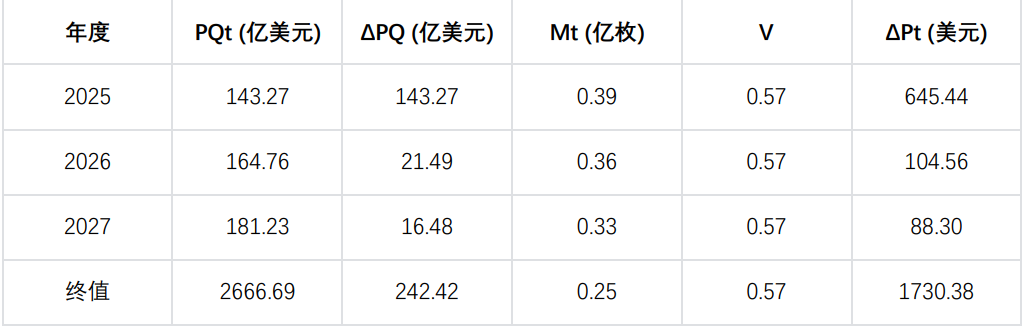

3. 價值貼現求和:計算理論估值

使? 10% 的貼現率,將每年價值增量 ΔPt 折現,得到所有未來貨幣增值的現值總和:

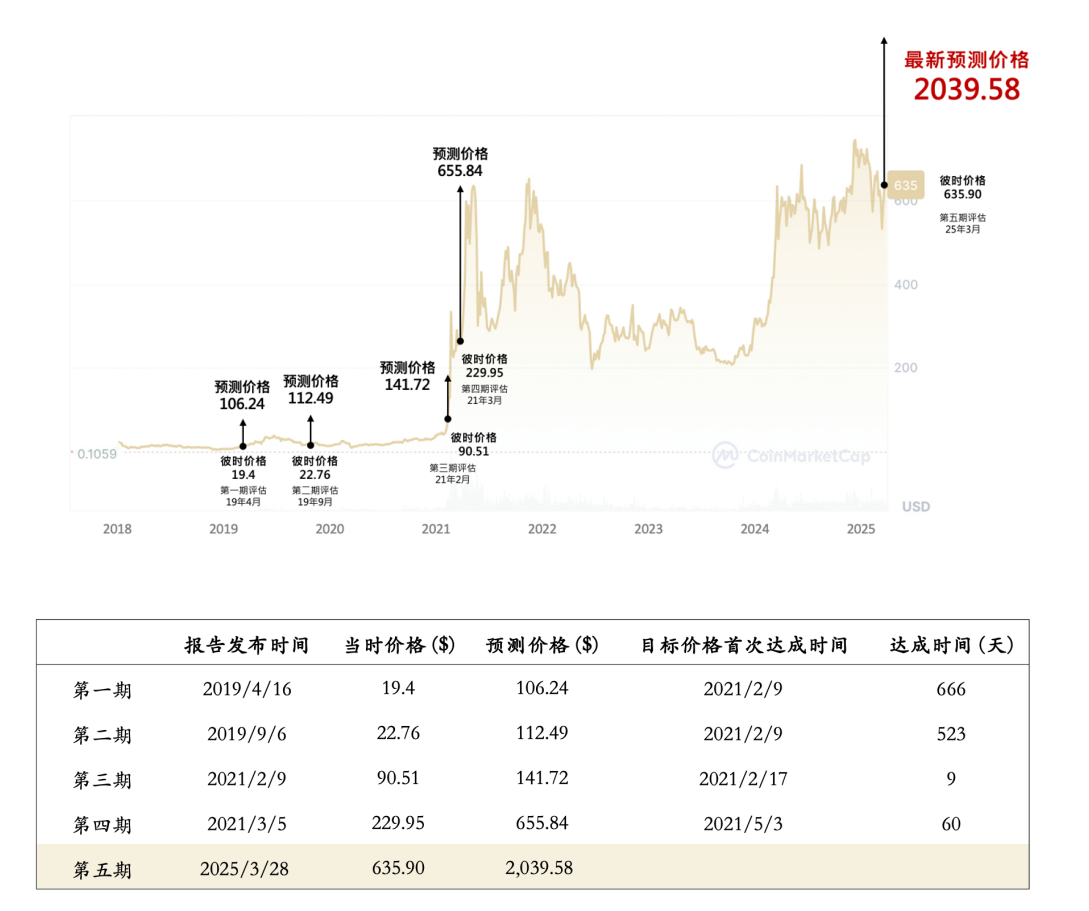

4.3 Hash Global 過往四期報告-BNB ?標價格達成時間表

五、結語

本報告以 BNB 為案例,提出了價值功能性代幣這?資產類別的概念,并構建了基于貨幣?程式的系統性估值框架。我們希望該框架能夠為項??的代幣經濟設計、投資者的價值判斷、以及研究者的模型評估提供參考和啟發。

由于 Web3?業仍處于?速演進階段,我們也將持續更新模型與研究成果,歡迎投資機構、研究者與開發者就報告內容進?探討與反饋。

如需獲取報告更新、模型細節或展開進?步交流,歡迎訪問我們官?或聯系團隊成員,我們期待得到您的反饋和建議:

免責聲明

本報告旨在進?信息分享,不構成任何投資建議,亦不應視為對未來市場表現的保證。本報告基于 Hash Global 的獨?研究與公開資料撰寫,已盡?確保數據與分析的準確性和完整性,但我們不對其最終結果或觀點的適?性做出任何承諾或擔保。投資加密資產具有?度不確定性和?波動性,讀者在做出任何投資決策前,應充分了解相關?險,并??承擔全部責任。Hash Global 及其相關?員不對因使?本報告內容所引發的任何直接或間接損失承擔責任。截?本報告發布?,Hash Global 及其管理的基?持有部分 BNB 資產,相關分析和觀點可能受到持倉影響。我們將根據市場動態持續跟蹤相關資產,并在必要時更新研究內容。